コーセル - 2026年5月期 第2四半期(上期)決算説明資料 ★

基本情報

- 会社コード: 69050

- 会社名: コーセル

- タイトル: 2026年5月期 第2四半期(上期)決算説明資料

- 発表日時: 2025年12月19日 11:30

- PDF URL: https://www.release.tdnet.info/inbs/140120251219522557.pdf

- YahooFinance: https://finance.yahoo.co.jp/quote/6905.T

証券コード 6905

2026年5月期第2四半期(上期)決算説明資料 2025年12月19日

2026年5月期上期実績

上期決算サマリ

売上高・営業利益

- 売上高・利益ともに前年同期比で減収減益

売上高

* 国内は一部半導体製造装置向けは在庫消化が進んだが、FA・医療・計測機器関連は顧客の在庫消化が遅れ売上低調

* 期初予想時の顧客在庫把握が不十分で、想定以上に受注回復時期が遅れ売上高が減少

* 米国の関税政策の影響や中国景気の低迷長期化による先行きの不透明感から調整局面が継続

営業利益

* 売上高減少により固定費を吸収できず営業利益減少

受注高

- 生成AI用GPU半導体製造装置向けの受注は増加

- FA・医療・計測機器向けは大口顧客の在庫消化が遅れているが、その他顧客の在庫消化が進み緩やかに上昇

LITEON協業

- 北米中心に拡販活動を進めた結果、新規顧客開拓に繋がった

- 売上高には下期に計上される

上期実績

- 売上高:国内は一部半導体製造装置向けは在庫消化が進んだが、FA・医療・計測機器関連は顧客の在庫消化が遅れ売上低調

- 営業利益:売上高減少により固定費を吸収できず営業利益減少

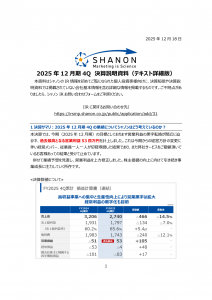

| (単位:百万円) | FY2024 上期 実績 | FY2025 上期 実績 | 前年同期比 | 期初公表予想比 | 直前四半期比 |

|---|---|---|---|---|---|

| 1Q 2Q | 増減 | % | 増減 |

為替感応度 営業利益(1円変動/年)

- 対 USD:約 20 百万円

- 対 EUR:約 6 百万円

売上高増減[前年同期比 期初予想比]

売上高:111億34百万円(前年同期比▲37億21百万円 ▲25.0%)

- 日本:顧客の在庫過多により、受注回復が想定を下回り売上高が低調

- アジア:中国の景気鈍化に加え、米中の関税動向の影響により需要の調整局面が継続

- 北米:米国関税影響の顕在化による不透明感から、調整局面が継続

- 欧州:米国関税影響の顕在化リスクにさらされ、顧客発注調整のため売上高が低調

| (単位:百万円) | 前年同期比 | 期初予想比 |

|---|---|---|

| FY2025 上期予想 14,728 | 為替影響 227 | 日本 ▲2,085 |

| FY2024 上期 14,855 | 為替影響 96 | 日本 ▲3,455 |

営業利益増減[前年同期比 期初予想比]

営業利益:▲6億59百万円(前年同期比▲12億93百万円)

- 売上高の大幅な減少に伴い収益力が低下し、経費等の抑制に努めたが営業損失

| (単位:百万円) | 前年同期比 | 期初予想比 |

|---|---|---|

| FY2024 上期 634 | COSEL 製品 売上増減 ▲1,514 | PRBX 製品 売上増減 51 |

| FY2025 上期予想 628 | COSEL 製品 売上増減 ▲1,690 | PRBX 製品 売上増減 ▲177 |

注) PRBX 製品:スウェーデンに拠点を置く当社 100 %子会社 Powerbox International AB が、開発・製造・販売する製品群

受注高推移[製品別]

(グラフデータ省略)

注) PRBX 製品:スウェーデンに拠点を置く当社 100 %子会社 Powerbox International AB が、開発・製造・販売する製品群

受注高推移[主要業界別]

- 半導体製造装置向けに開発した「特定業界向け製品(顧客ニーズに特化して開発した製品)」が生成AI用途で好調なため受注増加

(グラフデータ省略)

受注高 受注残高 BBレシオ推移

(グラフデータ省略)

連結貸借対照表

- 総資産599.93億円(▲4百万円)

- 自己資本比率92.6%(▲0.5pt)

- 現預金 294.01億円(+16億12百万円)

- 棚卸資産101億73百万円(▲10億65百万円)

| 項目 | 期末残高(百万円) | 前期末残高(百万円) | 増減(百万円) |

|---|---|---|---|

| 現金及び預金 | 29,401 | 27,789 | +1,612 |

| 受取手形及び売掛金 | 5,471 | 5,664 | ▲ 192 |

| 電子記録債権 | 1,343 | 1,517 | ▲ 174 |

| 棚卸資産 | 10,173 | 11,239 | ▲ 1,065 |

| 有形固定資産 | 7,543 | 7,268 | 274 |

| 無形固定資産 | 1,072 | 1,040 | 31 |

| 投資その他の資産 | 3,951 | 3,927 | 23 |

| 買掛金 | 980 | 1,027 | ▲ 46 |

| 未払金 | 464 | 360 | 104 |

| 流動負債 計 | 2,932 | 2,830 | 101 |

| 繰延税金負債 | 1,026 | 793 | 232 |

| 負債 合計 | 4,442 | 4,162 | 279 |

| 株主資本 | 52,862 | 54,020 | ▲ 1,157 |

| その他の包括利益累計額 | 2,689 | 1,816 | 873 |

2026年5月期 通期予想

通期予想

- 売上高:241.1億円(期初予想比▲92.0億円)(前回予想比▲92.0億円)

- 営業利益:▲8.1億円(期初予想比▲34.4億円)(前回予想比▲34.4億円)

| (単位:百万円) | 上期予想 | 下期予想 | 通期予想 | 上期実績 | 下期予想 | 通期予想 | 前回予想比 増減 | 上期 | 下期 | 通期 |

|---|---|---|---|---|---|---|---|---|---|---|

| 売上高 | 14,728 | 18,597 | 33,325 | 11,134 | 12,985 | 24,119 | ▲ 3,593 | ▲ 5,612 | ▲ 9,206 | |

| 営業利益 | 628 | 1,998 | 2,626 | ▲ 659 | ▲ 155 | ▲ 814 | ▲ 1,287 | ▲ 2,153 | ▲ 3,440 | |

| 営業利益率 | 4.3% | 10.7% | 7.9% | ▲ 5.9% | ▲ 1.2% | ▲ 3.4% | ▲ 10.2pt | ▲ 11.9pt | ▲ 11.3pt | |

| 経常利益 | 713 | 2,080 | 2,793 | 117 | ▲ 69 | 47 | ▲ 595 | ▲ 2,149 | ▲ 2,746 | |

| 経常利益率 | 4.8% | 11.2% | 8.4% | 1.1% | ▲ 0.5% | 0.2% | ▲ 3.7pt | ▲ 11.7pt | ▲ 8.2pt | |

| 親会社株主に帰属する当期純利益 | 406 | 1,501 | 1,907 | ▲ 6 | 36 | 30 | ▲ 412 | ▲ 1,465 | ▲ 1,877 |

| 為替レート | 前回予想 | 今回予想 | 前回予想比 増減 |

|---|---|---|---|

| USD / JPY | 145.00 | 147.22 | +2.22 |

| EUR / JPY | 162.00 | 170.54 | +8.54 |

| SEK / JPY | 14.30 | 15.45 | +1.15 |

下期以降の事業方向性

下期

- 事業ポートフォリオを見直し、新製品開発の組織再編

- 収益改善に向けたさらなる経費削減

- 新製品拡販強化のため、製品ラインナップとカスタマイズ強化

- LITEONとの共同開発体制強化

- 上海科素商貿有限公司(SCIT:貿易業務)を、経営の最適化・業務の効率化のため無錫コーセルへ移管し、SCITを今後速やかに解散(11月4日公表)

来期(FY2026)

- 次期中期経営計画の実現に向けた抜本的な構造改革実施

- 収益改善に向けた成長分野への選択と集中

- 新分野参入に向けた、積極投資と再エネ関連製品の量産化移行

- コスト構造改革に向けた、固定費削減とデジタル化推進による生産性向上

- COSEL VIETNAM(トランスの製造販売)を、経営の最適化及びサプライチェーン強化のため今後速やかに解散(12月19日公表)

LITEON協業

- 共同開発製品(COSELSYNC.)の拡大に向け、ラインナップ拡充を加速

- COSELSYNC課を新設し、LITEON社との技術連携と共創強化(開発人員増強)

下期売上高予想

下期売上高:129.8億円(前回予想比▲56.1億円) (単位:億円)

- 受注は回復基調にあり、売上高は緩やかに増加

| (単位:百万円) | FY2025 上期実績 11,134 | FY2025 下期予想 12,985 |

|---|---|---|

| FY2025 上期実績 11,134 | FY2025 上期実績 11,134 |

下期営業利益予想

下期営業利益:▲1.5億円(前回予想比▲21.5億円)

- 売上高は緩やかに増加し、上期比改善。下期も引き続き経費削減に努める。

| (単位:百万円) | FY2025 上期実績 ▲659 | FY2025 下期予想 ▲155 |

|---|---|---|

| PRBX 製品 売上増減 81 | COSEL 製品 売上増減 ▲140 | COSEL 製品 変動費比率 669 |

受注見通し

(グラフデータ省略)

新製品開発による業績改善

- FY2025上期実績では、新製品の限界利益率が既存製品よりも高い

- 新製品寄与率が高くなると、全体の限界利益率が上昇

FY2025 新製品開発計画

- COSEL製品:19モデル

- 従来製品の後継モデルを市場投入し、製品の新陳代謝促進

- 新製品の拡充モデルを開発し、製品ラインナップおよびバリエーション強化

- ミドルレンジ市場およびボリュームゾーン向け製品の開発

LITEON との協業

「 COSELSYNC. 」の位置づけ・ターゲット市場

新ブランド「 COSELSYNC. 」でミドルレンジ市場を攻略する

- 3 年後の売上目標50億円

(図データ省略)

「 COSELSYNC. 」の現状と今後の対応

新ブランド「 COSELSYNC. 」でミドルレンジ市場を攻略する

- 3 年後の売上目標50億円

拡販

* 当社が開拓できなかったボリュームゾーンであるミドルレンジ市場において、今後の新規顧客の開拓につなげるため、先行で拡販している北米市場の成功事例を各地域に展開

開発

* 標準電源の拡販に向けて、製品ラインナップ拡充を推進

* 当社の開発リソースを強化し、COSELSYNC.製品の開発スピードアップを図る

株主還元

株主還元(配当金)

2026年5月期は年間55円の配当とさせていただく予定

2026年5月期(FY2025)配当金(1株当たり)

- 中間配当:27円(2026年2月上旬予定)

- 期末配当:28円(2026年7月下旬予定)

- 年間配当 55円

参考資料

四半期業績推移

(表データ省略)

連結売上高 海外売上高比率

(グラフデータ省略)

連結利益

(グラフデータ省略)

設備投資 減価償却費

(グラフデータ省略)

研究開発費

(表データ省略)

単体 :研究開発費(製・販)+ 研究室の費用

無錫 :開発部署の費用

PRBX :技術資産の増加分 *FY2019 ~

PRBX四半期業績推移

(グラフデータ省略)

PRBX :スウェーデンを拠点として電源開発・製造・販売する当社 100 %子会社 Powerbox International AB

投資判断(AI生成)

投資評価: ★☆☆

評価の理由は、今回の決算で示された実績と通期見通しの急激な下方修正が、企業の事業基盤と将来の成長見通しに対して深刻な懸念を生じさせているためです。上期は売上高が前年同期比で25.0%減少し、営業利益は赤字に転落しました。これは、期初予想からの大幅な乖離であり、経営陣の需要予測の甘さを示唆しています。

通期予想も大幅に下方修正され、売上高は期初予想から約35%減、営業利益は赤字転落(▲8.1億円)となっています。特に、上期実績が予想を大きく下回ったにもかかわらず、下期は売上高が緩やかに増加し、営業利益が改善するとの見通しは、楽観的すぎると評価せざるを得ません。上期実績の悪化要因(顧客在庫消化の遅れ、地政学的リスク)が下期に解消される保証はなく、受注回復のペースが不透明です。

財務面では、自己資本比率が92.6%と非常に高い水準を維持しており、財務の健全性は保たれています。しかし、売上高の減少に伴い、固定費吸収力が低下し、収益性が著しく悪化しています。また、棚卸資産が減少しているものの、売上高の減少ペースに比べて在庫水準がまだ高い可能性があり、今後の在庫調整の進捗が重要です。

経営陣はLITEONとの協業や新製品開発による下期以降の回復を強調していますが、上期の実績と通期予想の乖離があまりにも大きいため、これらの施策が短期的に業績をV字回復させるには不十分であると判断します。

投資判断の根拠:

実績と通期予想の大幅な下方修正、収益性の急激な悪化、および経営陣の需要予測の信頼性に対する疑問から、投資判断は「売り」とします。財務基盤は強固ですが、事業の収益性が大きく毀損しており、回復の確実性が低い状況です。

重要なポイント:

1. 業績の急激な悪化と通期予想の大幅下方修正:上期実績が期初予想を大幅に下回り、通期予想も赤字転落。

2. 需要予測の信頼性:期初予想時の顧客在庫把握の不十分さが露呈し、予測の精度に疑問。

3. 収益性の低下:売上減少による固定費吸収力の低下が営業損失の主因。

4. 下期回復シナリオの不透明性:下期に売上・利益が改善する見通しだが、その根拠が不明確。

会社への質問(AI生成)

上期実績と通期予想の大幅な乖離について、特に顧客在庫の消化状況と下期以降の受注回復の確実性について、より詳細な説明を求めます。

[上期実績が期初予想を大幅に下回った要因として、顧客在庫の消化遅延が挙げられていますが、主要顧客における現在の在庫水準と、下期以降の具体的な受注回復見込みについて、セグメント別に詳細なデータを開示してください。]

[通期予想の営業利益が赤字転落(▲8.1億円)となった背景として、売上減少による固定費吸収力の低下が挙げられていますが、具体的にどの固定費項目(人件費、減価償却費など)が最も影響しており、下期に向けてどのようなコスト構造改革が実行されるのか、具体的な削減目標と進捗状況を教えてください。]

[LITEONとの協業による「COSELSYNC.」の3年後の売上目標50億円について、上期実績と下期予想のデータが示されていません。この新ブランドの具体的な受注状況と、既存製品との限界利益率の違いを踏まえ、目標達成に向けた具体的なマイルストーンとリスク要因を教えてください。]

売上倍増のための施策(AI生成)

| 施策名 | 成功率(%) | インパクト | 評価コメント |

|---|---|---|---|

| 生成AI向け特定製品の生産能力と供給体制の抜本的強化 | 80% | S | 半導体製造装置向け(特に生成AI用途)の受注が好調であり、これが唯一の成長ドライバーとなっている。この分野でのリードタイム短縮と供給能力増強は、売上倍増の最重要課題。 |

| LITEON協業「COSELSYNC.」のミドルレンジ市場への集中投入と販売チャネル拡大 | 70% | A | 既存製品が手薄なミドルレンジ市場を狙う戦略は有効。北米での成功事例をアジア・欧州へ迅速に展開し、販売パートナー網を強化する必要がある。 |

| 既存顧客の在庫消化促進とクロスセル戦略の実行 | 60% | A | FA・医療・計測機器分野の顧客在庫消化が遅れている現状を打破するため、在庫消化を支援するソリューション提案や、在庫消化後の新規需要創出を目的としたクロスセルを強化する。 |

| 高収益な特定業界向け製品のR&D投資加速 | 75% | B | 限界利益率が高い新製品開発にリソースを集中させ、製品ポートフォリオ全体の収益性を向上させる。特に、再エネ関連など次世代分野への投資を加速させる。 |

最優先戦略(AI生成)

最優先戦略は「生成AI向け特定製品の生産能力と供給体制の抜本的強化」です。

現在の業績において、唯一明確な成長ドライバーとなっているのは、半導体製造装置向け、特に生成AI用途の特定製品です。上期実績では売上高が前年同期比で25%減少する中で、この分野の受注増加が業績の下支えとなっています。売上を倍増させるためには、この最も需要が高く、かつ収益性も期待できる分野での供給能力を最大化することが不可欠です。

現状、経営陣は「受注は回復基調にあり、売上高は緩やかに増加」と述べていますが、この回復のペースは、市場の爆発的な需要に対して遅すぎる可能性があります。競合他社がこの分野での供給体制を強化している中、供給能力のボトルネックが解消されなければ、機会損失が発生し、市場シェアを失うリスクがあります。

この戦略の成功には、単なる生産ラインの増強だけでなく、サプライチェーン全体の最適化、部品調達の安定化、そして品質管理体制の強化が求められます。特に、特定顧客向け製品であるため、顧客との緊密な連携による需要予測の精度向上と、それに合わせた柔軟な生産計画の策定が重要です。

この戦略は、短期的な売上回復だけでなく、企業の長期的な競争優位性を確立する上で最もインパクトが大きいため、最優先で実行すべきです。

ITコンサルからの提案(AI生成)

最優先戦略である「生成AI向け特定製品の生産能力と供給体制の抜本的強化」に対し、ITコンサルタントとして以下の支援を提案します。

-

需要予測・生産計画の高度化(S&OPのデジタル化)

- 目的: 生成AI向け特定製品の受注変動に対応するため、需要予測の精度を向上させ、生産計画の最適化を図る。

- 支援内容: 既存のERPや生産管理システムと連携し、主要顧客からの受注データ、市場トレンドデータ、および内部の生産能力データを統合した高度な需要予測モデルを構築します。AI/機械学習を活用し、変動の大きい生成AI市場の需要予測精度を高め、リードタイムの短縮と在庫の最適化を実現します。

- 期待効果: 生産計画のリードタイム短縮、過剰在庫の削減、機会損失の低減。

-

サプライチェーン・リスク管理プラットフォームの構築

- 目的: 特定製品の供給体制強化に伴う部品調達リスクを低減し、サプライチェーンの可視性を向上させる。

- 支援内容: 主要な部品サプライヤーの在庫状況、生産キャパシティ、輸送状況をリアルタイムで可視化するダッシュボードを構築します。特に、地政学的リスクや関税動向の影響を受けやすい部品について、代替調達先の評価と連携を迅速化する仕組みを導入します。

- 期待効果: 部品調達の遅延リスクの早期検知と対応、サプライチェーンのレジリエンス強化。

-

製造実行システム(MES)の最適化とデータ連携強化

- 目的: 生産ラインの稼働率向上と品質管理の徹底により、生産能力の最大化を図る。

- 支援内容: 生産ラインの稼働状況(OEE)をリアルタイムで収集・分析するMESを導入または既存システムを最適化します。特に、高精度が求められる特定製品の製造プロセスにおいて、センサーデータや検査データを収集・分析し、歩留まり改善と生産効率の向上を支援します。

- 期待効果: 生産ラインのボトルネック特定と解消、製造リードタイムの短縮、製品品質の安定化。