注目テック&革新ビジネス動向まとめ 🚀(2026年6月21日ニュース)

本日はハードウェア革新、エネルギー技術、宇宙インフラ、そして新規ビジネスモデルに焦点を当てた重要ニュースを厳選しました。半導体製造の地政学的シフトやロボット部材のスタートアップ急成長、飛行型モビリティの実用化など、産業構造を再定義する動きが活発化しています。蓄電技術や医療機器の臨床段階への移行も進み、基礎技術から実装フェーズへの橋渡しが明確になっています。これらの動向は単なる技術進歩にとどまらず、サプライチェーンの再編と新市場創出を同時に牽引しています。物理インフラとデジタル社会の融合が、新たな投資と起業のサイクルを生み出している様子が窺えます 🌍

アップルとインテル、米国での半導体設計・製造で提携 🏭

トランプ前大統領の発表により、アップルとインテルが米国国内でのチップ設計・製造に向けた協力関係を発表しました。この提携はアメリカ本土での先端半導体生産能力を拡大する国家戦略の一環であり、サプライチェーンの地政学的リスクを分散させる重要な布石となります。インテルは受託製造(ファウンドリ)事業への転換を加速しており、アップルの参画はその技術的成熟度を証明する強力な追い風です。両社の連携により、アジアに集中していた高度な半導体製造プロセスが北米に再配置される可能性が高まっています。この動きは米国産業政策の転換点を示し、今後のグローバル半導体市場の勢力図を大きく塗り替える要因となるでしょう。

Apple to Work With Intel on US Chip Production, Trump Says

Trump says Apple will work with Intel on US chip production, a potential foundry win that could shift Apple’s supply chain options and US chip strategy.

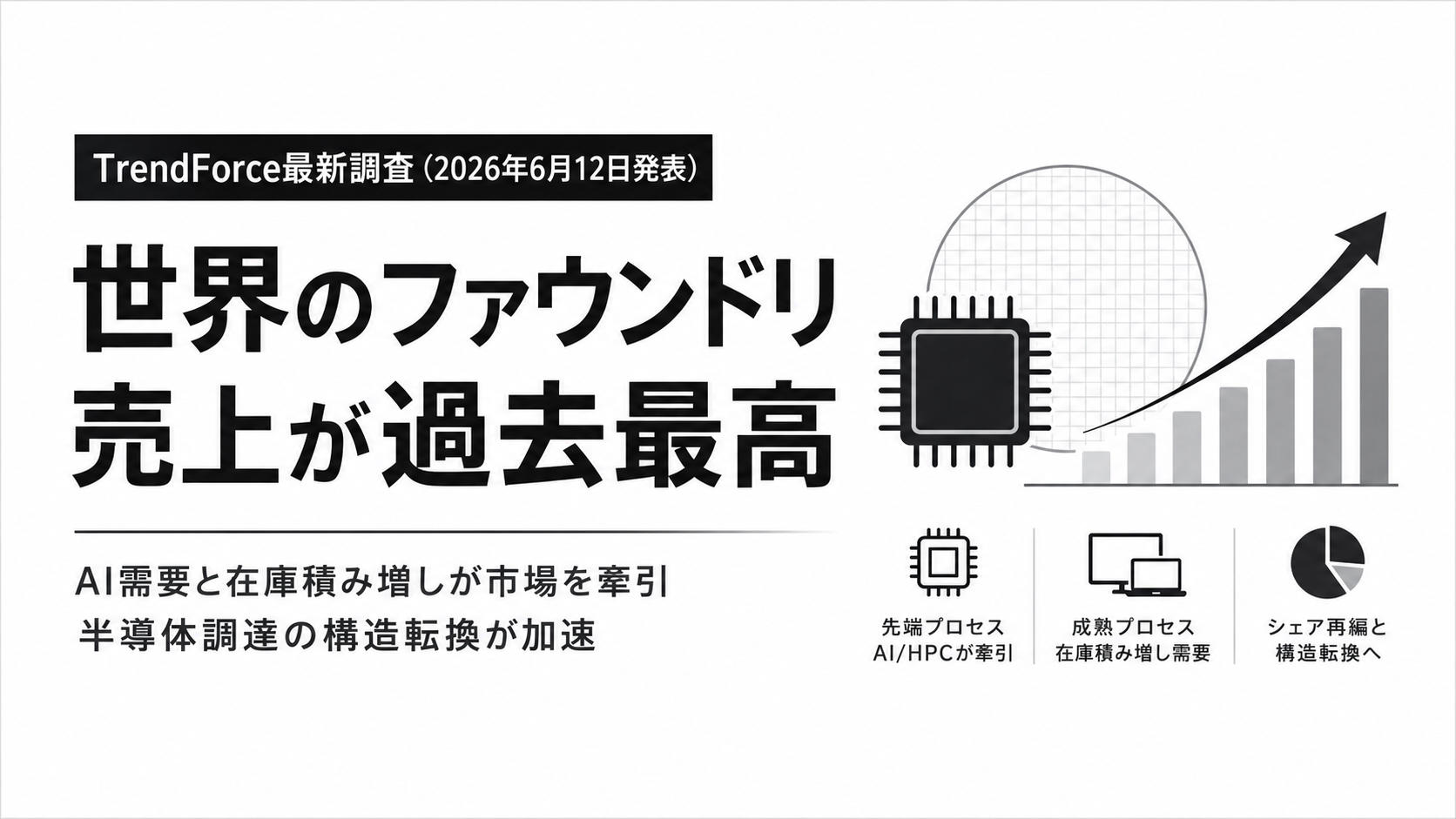

世界トップファウンドリの決算から読み解く半導体市場の構造変化 📊

調査会社TrendForceの最新データによると、世界トップ10ファウンドリの2026年第1四半期合計売上高は479億5,300万ドルに達し、四半期ベースで過去最高を更新しました。TSMC(台湾半導体製造公司)は市場シェアを72.3%まで拡大し、最先端プロセスにおける圧倒的な支配力を維持しています。一方でテレビやPC向け成熟プロセス市場では、将来の供給逼迫を見越した早期の在庫積み増し需要が明確化しています。ブランド企業やODMが値上げ前に調達を前倒す動きが活発化し、サプライチェーン全体の調達戦略が防御的シフトを見せています。この需給構造の変化は、半導体市場が単なる景気循環を超え、地政学と在庫戦略が交差する新フェーズに入ったことを示唆しています。

世界トップ10ファウンドリの業績から読み解く半導体市場の構造変化:『ビジネス2.0』の視点:オルタナティブ・ブログ

台湾の調査会社であるTrendForceが2026年6月12日に発表した最新の調...

中国スタートアップ「LinkerBot」、ヒューマノイドロボットハンド市場を席巻 🤖

高機能ヒューマノイドハンドメーカーのLinkerBotが、わずか13カ月で6回の資金調達を完了し、企業価値60億ドル(約9,600億円)での追加調達を検討しています。同社は2025年に1万本のロボットハンドを出荷し、世界需要の80%を占める圧倒的なシェアを獲得しました。関節数や精度に応じて600ドルから1万5,000ドルの価格帯を展開し、工場実装可能なコストで大量供給する仕組みを確立しています。創業者は3〜5年以内に単価200ドルまで低下すると予測し、ロボット部材の「ゴールドラッシュ時代のシャベル売り」戦略を明確に打ち出しています。このハードウェア特化型モデルは、全身開発に注力する競合との差別化に成功し、次世代ロボティクス生態系の基盤インフラとして確固たる地位を築きつつあります。

ロボットハンドに特化して市場を席巻、中国スタートアップLinkerBot | WIRED.jp

LinkerBotが製造する「手」だけの高性能ロボットは、10万円で入手可能だ。この「手」がすべてのロボットに採用されスマートフォンのようにあなたになくてはならないものに…

eVTOL「空飛ぶタクシー」実用化へラストスパート、主要3社の機体を比較 🚁

ジョビー・アビエーション、アーチャー・アビエーション、ベータ・テクノロジーズの3社が、電動垂直離着陸機(eVTOL)の商業化に向けた開発競争を激化させています。各社は異なるローター設計を採用しており、ベータ社は固定式リフトプロペラと推進式プロペラの組み合わせで約400kmの航続距離を実現しています。ジョビー社とアーチャー社は早ければ2026年中の商業サービス開始を目指し、アメリカ連邦航空局の認証取得とインフラ整備に注力しています。時価総額はジョビー社が約90億ドル、他2社が約40億ドル規模ですが、投資家の関心は技術開発から実証と認証へのフェーズに移行しています。手頃な運賃設定と社会受容性の獲得が今後の課題ですが、都市間移動の定常化が現実味を帯びてきています。

空飛ぶタクシー実用化へラストスパート…主要3社の機体を比較してみた | Business Insider Japan

アメリカの航空スタートアップ、ジョビー・アビエーション、アーチャー・アビエーション、ベータ・テクノロジーズは、1960年代のアニメ「宇宙家族ジェットソン」で描かれ…

山岳不要の揚水発電実現へ、英国スタートアップが高い密度の流体を開発 💧

英国のスタートアップRheEnergiseが、従来の水に代わる2.5倍の密度を持つ高密度流体を開発し、急峻な地形がなくても可能な揚水発電システムの実証に成功しました。この流体はケチャップに近いレオロジー特性を持ちながら、熱伝導効率を天然木材比で3.9倍に向上させることに成功しています。2026年1月にはピーク出力500キロワットのパイロット発電を達成し、2028年末までに商用システムの稼働を目標としています。既存のダム建設が難しい丘陵地や都市近郊への設置が物理的に可能となり、再生可能エネルギーの地産地消を大きく加速させるポテンシャルを秘めています。土木工事コストとリチウムイオン電池比で半額のコスト試算は、長期蓄電市場における新標準を提案するものです。

「山がいらない揚水発電」が実現?カギは水の2.5倍の密度を持つ謎の流体 | ギズモード・ジャパン

2026年3月5日の記事を編集して再掲載しています。夏場に多い電力不足も困ったものですよね。作った電力をどうにか貯めておければいいのに。でっかいバッテリーを作る?家…

テスラのリチウムイオン電池に迫る性能、ナトリウムイオン電池が同等品質を達成 🔋

ドイツ・アーヘン工科大学の研究チームが、中国メーカーHina製のナトリウムイオン電池を徹底分析し、性能パラメータと製造品質においてテスラの現行リチウムイオン電池と同等レベルであることを確認しました。解析の結果、同バッテリーはタブレス構造とアルミ二層集電体を採用しており、電気抵抗の低減と温度分布の均一化に成功しています。ナトリウムは食塩の成分として海水にも大量に含まれており、リチウムに比べて地政学的な供給リスクが極めて低いことが最大の強みです。研究チームは今後、0℃以下での充電性能改善に注力し、定置用蓄電や短距離商用車向けEVでの早期普及を見据えています。資源制約のない次世代蓄電技術が、EV革命のボトルネック解消に向けた具体的な解決策として浮上しています。

EV革命のカギ?リチウムイオン電池そっくりに作ると「ナトリウム」でも同等性能で安い | ギズモード・ジャパン

バッテリーの定番となったリチウムイオン電池。そのライバルがめきめき成長中!ドイツ・アーヘン工科大学の研究チームが、中国のバッテリーメーカー「Hina」製のナトリウ…

宇宙データセンター構想の新星スタートアップ「Orbital」が資金調達 🛰️

電動キックボード企業「Spin」を売却した起業家率いる新興企業Orbitalが、500万ドル(約8億円)のシード資金を調達し、軌道上での高負荷演算インフラ構築へ乗り出しました。同社は最終的に1基あたり100kWの衛星を1万基配備し、分散型で合計1ギガワットのコンピューティング能力実現を目標に掲げています。地球低軌道上では地上の約5倍の太陽光エネルギー密度を利用でき、冷却不要の宇宙環境で熱を放射しながら演算処理を完結させる独自のアーキテクチャを採用しています。打ち上げコストの壁を越えるためにSpaceXの次世代ロケット「Starship」の本格稼働を待機中ですが、2028年の自社衛星打ち上げへ向けた検証フライトを計画中です。地上の電力・用地制約を回避する宇宙データセンターは、次世代クラウド競争における新フロンティアとして注目を集めています。

頼むぞSpaceX。電動キックボードを売りまくった男、今度は宇宙データセンターへ乗り出す | ギズモード・ジャパン

電動キックボードの次は宇宙データセンター。「いや、飛躍しすぎでは」と思ってしまいますが、現在進行形のシリコンバレーなニュースです。新興企業「Orbital」が、アメリ…

脳インプラント臨床試験が急増、BCI技術がついに離陸期へ 🧠

脳コンピューター・インターフェイス(BCI)の臨床試験ボランティア数が急増しており、2026年時点で電極を埋め込まれた患者は約150人に達しました。中国が医療用途として世界初の承認を行い、ニューラリンクやシンクロンなど複数企業が大規模な実用化フェーズへ移行しています。研究対象は脊髄損傷患者に加え、ALS患者への発話支援や日常動作の代行へ拡大し、生活の質を根本から改善する実証データが蓄積されています。侵襲性の低減と無線通信化が進む一方で、電極の長寿命化や適応対象の拡大が引き続き技術的課題として残っています。多様なデバイス形態と学術・民間の並走により、神経医療の標準治療へ組み込まれるまでの時間軸が明確になりつつあります。

MIT Tech Review: 脳インプラントの臨床試験が急増、BCIはついに離陸期に

脳に電極を埋め込み、麻痺した人が再び「話す」力を取り戻す——そんなBCI(脳コンピューター・インターフェイス)の臨床試験が急増している。電極を埋め込まれた人は2024年…

ビットコイン決済を現実世界へ実装する「GoBTC Pay SDK」が公開 💸

ビットコインマイニング企業GoMiningが、マーチャントやウォレットプロバイダー向けにGoBTC Pay Gen1 SDKおよびAPIを公開し、実世界商業での暗号資産決済インフラ整備を加速させています。このプラットフォームはビットコインのプライベート15 EH/sのメモプールを活用し、取引決済を平均12時間以内に完了する仕組みを提供しています。マーチャントは0.2%の手数料を支払うだけで導入可能であり、その収益はウォレットプロバイダーと処理マイナーに均等に分配されるエコノミー設計が特徴です。初回導入で最大10社のパートナーをオンボードし、決済ネットワークの拡大と実店舗・オンライン両方での採用を推進しています。投機対象から実用決済手段への転換を促すこのインフラは、暗号資産の日常利用に向けた重要なマイルストーンとなります。

GoMining launches GoBTC Pay SDK and API to bring Bitcoin payments to real-world commerce - Tech Startups

For years, Bitcoin advocates have argued that the cryptocurrency was meant to function as money, not just an asset stored in digital wallets. Yet most Bitcoin …

考察 🔮

本日のニュースフローから読み取れる最大の傾向は、基礎インフラ技術が地政学的制約と物理的限界を打破するために急速に再編されている点です。半導体製造の北米回帰と成熟プロセスの在庫戦略転換は、サプライチェーンの強靭化が単なるコスト最適化から国家レベルの安全保障課題へと格上げされたことを示しています。同時にロボット部材や蓄電池、揚水発電技術におけるスタートアップの台頭は、大規模投資が不可欠だった分野がモジュラー設計と新材料の組み合わせで参入障壁を劇的に下げています。これらの動きは互いに連動しており、計算資源の分散化とエネルギーの地産地消が同時に進行することで、次世代産業生態系の基盤が再構築されています。物理世界とデジタル要求のギャップを埋めるハードウェア革新が、現在のテックサイクルの中核を占めていると言えます 🌐

今後の展望として、これらの革新的ビジネスが実装フェーズで直面するのは認証プロセスと社会受容性の獲得です。eVTOLや脳インプラント、宇宙データセンターはいずれも技術的デモンストレーション段階から、法規制の枠組み内での商業運用へ移行する過渡期にあります。スタートアップが資金調達で先行する一方、インフラ標準の策定や長期信頼性の検証が次の競争軸となるでしょう。また、地政学的な資源依存から脱却するための材料科学の進歩が、ビジネスモデルの持続可能性を左右する鍵を握っています。技術の成熟と制度設計の同期が取れた瞬間に、本格的なスケールアップと市場再編が本格的に始動すると予想されます 📈

最終的に、この時代の勝者は単に最先端のアルゴリズムやソフトウェアを保有する企業ではなく、物理的制約を工学と新材料で解決し、それをサプライチェーンに組み込める組織になると考えます。資金調達の熱狂が一段落した後は、実稼働時間あたりのコスト、耐久性、そして既存インフラとの互換性が厳しく問われる時期が訪れます。オープンソース化が進むハードウェア仕様と、クローズドな製造ノウハウの組み合わせが、新たな産業標準を生み出す土壌となるでしょう。企業は短期的な技術優位性よりも、長期的な生態系における位置取りと標準化への貢献を戦略の中心に据える必要があります。ハードウェアとインフラの再定義が、次の10年の経済成長とイノベーションの主要なエンジンとなることは間違いありません ⚙️

\ Get the latest news /